SignalPlus宏观研报(20230925):美联储高利率将维持更久

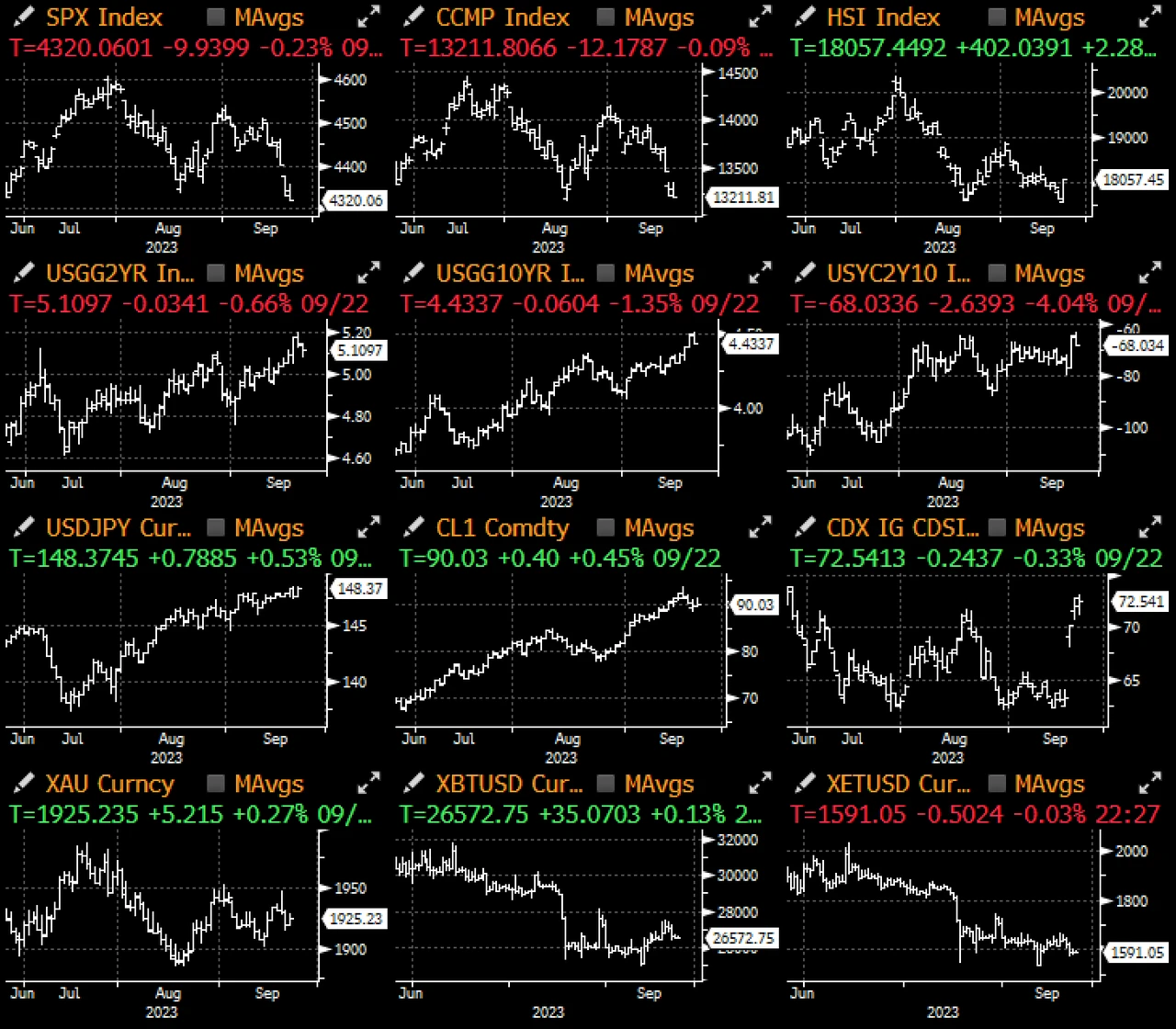

上周五市场仍延续 FOMC 后的跌势,SPX 收在 3 个月的低点,不过美债收益率则因一些逢低买盘和市场超卖后的缓解而有所下滑;日本央行决议选择维持超宽松的货币政策,尽力淡化市场对即将加息的猜测,继续坚守必要时会毫不迟疑加大刺激力度的关键指引,且表示日本“尚未出现通胀伴随工资增长的情况 - 也就是稳定且持续的通胀”,以一个相当明确的鸽派论述为上周一连串央行会议划下句点。

最近股票和债券报酬的关联走势使得传统的 60/40 投资组合的分散投资效应已被大幅削弱,近 15 年的零利率政策和量化宽松导致资产价格主要受到美联储流动性刺激的驱动,而近期通胀的回归让我们回到了价格压力对资产价格构成真正且持续威胁的时代(80-90 年代),与我们当前的情况类似。

FOMC 后,美联储官员的论点基本延续了 Powell 的鹰派倾向,Boston 联储 Collins 表示,进一步收紧政策这个选项“肯定不会排除在外”,而理事 Bowman 则表明可能需要进行多次加息,San Francisco 联储 Daly 表示,她还没准备好在对抗通胀的战役中宣布胜利,且美联储“不会满足,直到达到我们需要达到的目标”,也就是通胀在回到价格稳定的道路上。

上周五 SPX 指数整天都在涨跌之间波动,最终收盘略微走跌,结束了令人失望的一周,对利率敏感的板块(房地产、金融和消费品)仍面临困境,随著利率上涨开始产生影响,汽车和信用卡贷款拖欠率开始上升,对消费股的拖累尤其明显。

另一方面,美中计划成立工作小组来讨论经济和金融问题,这个正面消息激励在美国上市的中国股票表现良好,根据美国财政部上周五发布的声明,这些工作小组将“提供持续的结构化渠道,以就经济和金融政策问题进行坦率和实质性的讨论,以及针对宏观经济和金融发展交流信息”。

在政治方面,美国汽车工人联合会的罢工仍在继续,工会领导层表示,他们已经从 Ford 那里取得了关键的让步,使该公司免受进一步的痛苦,而其竞争对手 GM 和 Stellantis 的罢工行动则继续恶化;与此同时,在共和党右翼的强硬反对下,美国国会议员们仍在努力达成预算协议,美国政府最快将可能在本周末前停摆,最近的预算僵局包含共和党内部在税收和支出问题上出现激烈分歧,其中包括为乌克兰提供大规模额外援助的计划,这给众议院议长 McCarthy 带来了很大的压力,目前共和党内部的激烈分歧使他们甚至无法制定出一系列具体的要求,在我们进入 9 月季度末时,最后一刻的戏剧性场面可能又要上演。