比特币拯救美联储

原标题:Are We There Yet?

作者:Arthur Hayes

编译:Kate, Marsbit

(以下表达的任何观点均为作者个人观点,不构成作出投资决策的基础,也不应被解释为从事投资交易的推荐或建议。)

在TikTok和Instagram用鸭子嘴唇和穿着孔雀的字母奢侈品牌娱乐我们之前的黑暗时代,坐车曾经非常无聊——至少对我来说是这样。阅读时我晕车,所以我在纽约布法罗和密歇根州底特律之间的五到六个小时的旅程无聊得要命。我听了很多乏味的广播。我记得有一个特别的节目是由Cigar Dave主持的一个雪茄爱好者节目。我不吸烟——从来没有吸烟过——但尽管如此,我还是接受了古巴(Cuban)和多米尼加共和国(Dominican Republic)烟草包装方法之间差异的早期教育。

我默默地坐着走完这些长途跋涉,因为我问:“我们到了吗?”这句话毫无意义——我对加拿大QEW和401公路上的公里标记熟记于心。我相信我的父母至少会很高兴,他们在专注于在路上时,不必忍受任何抱怨。

美国市场参与者对我们积累更多金融财富的过程没有那么耐心。在我们永不停歇地寻找下一个牛市的过程中,我们经常发现自己在问:「我们到了吗?」特别是在加密市场,我们经常会问,我们钱包里的狗屎什么时候会再次在2021年11月的峰值附近交易。

更精明的交易员正在寻找可能表明牛市即将到来的领先指标,目的是准确确定何时退车并投入加密货币。就像一条巴甫洛夫的狗,我们一直被我们的中央银行家训练,只要他们为了扩大资产负债表而降息或印钞,我们就会购买金融资产。我们紧紧抓住这些骗子的每一句话,希望他们能提供免费的资金管理,从而推动风险资产的回报。

美联储资产负债表(白色)和比特币(黄色)的指数为100

在新冠疫情期间,也是美联储印钞热潮期间,比特币的表现比美联储(Fed)资产负债表的增长高出129%,这证实了我们对鲍威尔(美联储主席)的虚假利润声明进行投资的巴甫洛夫本能是相当有利可图的。

自美联储于2022年3月开始加息以来,一群宏观经济分析师一直在试图猜测美联储何时会停止加息。在我看来,我已经向读者提供了一些撰写精美的文章,这些文章调查了我认为美联储加息周期最终将导致某种金融灾难的许多原因,这种灾难要求他们开始降息并扩大资产负债表。

今年3月10日,受美联储政策影响,硅谷银行(Silicon Valley Bank)和Signature Bank的资产负债表严重受损。到周日晚上,很明显,这些银行已经完蛋了,除非美联储和美国财政部真的想要实践自由市场资本主义的价值观,让经营不善的TradFi业务倒闭,否则某种形式的救助即将到来。不出所料,美联储和财政部进行了干预,并以银行定期融资计划(BTFP)的形式提供了救助。BTFP为美国银行体系提供了一条无限的生命线,银行可以将他们的美国国债交给美联储,并获得新的美元作为回报。然后,这些美元被交给储户,而储户又选择逃离,因为货币市场基金(MMF)的利率超过5%,而银行存款利率接近0%。

就是这个时刻。我和其他许多人都认为,美联储肯定不会再加息了。美联储真正的首要任务是保护银行和其他金融机构免于破产,而水下债券的腐烂在整个金融部门蔓延得如此之广、如此之远,以至于有可能使整个体系崩溃。美联储的唯一选择似乎是降息,恢复美国银行体系的健康,然后看着比特币迅速向7万美元逼近。

不,不,不。相反,从3月到现在,美联储又加息了三次。

当你的预测总是错的时候,是时候重新审视你认为正确的东西了,并探索一些“如果我继续错了怎么办”的场景。在这种情况下,这意味着开始考虑我的投资组合能否在美联储不断加息的情况下存活下来。

上周,我在韩国区块链周(Korea Blockchain Week)会议上发表了主题演讲,讨论了如果美联储和其他央行继续加息,比特币是否还会上涨。对于那些不在现场的人,或者认为我讲得太快的人,这里有一篇短文——至少按照我的标准——探讨了这个问题。

如果什么?

如果美国没有出现衰退怎么办?

如果通货膨胀不下降怎么办?

如果美国金融体系没有崩溃怎么办?

如果这些都成立,那么我们可以预期美联储和其他主要央行会进一步加息,而不是降息。

过去和现在的实际收益率

实际收益率是多少?实际收益率是一个相当模糊的概念,根据你问的是谁,你可能会得到一些不同的定义。我的(稍微过于简化的)定义是,如果我借钱给政府,我至少应该得到与名义GDP增长率相匹配的回报。如果我得到的比这少,政府就会以我为代价获利。

显然,政府希望以低于其债务产生的经济价值的利率为自己融资。利用金融抑制来确保名义GDP增长高于债券收益率,是二战结束以来所有最成功的出口导向型亚洲经济体的政策。中国、日本、韩国、台湾等都使用了这个剧本,以出口的方式摆脱了他们国家在二战期间和之后所经历的破坏。

为了实施这种类型的金融抑制,各国必须利用其银行体系。银行被指示向存款人提供低利率。储户别无选择,只能从储蓄中赚取负的实际收益,因为政府出台了限制措施,阻止他们将资金转移出银行体系。然后,银行被告知要以低利率贷款给政府支持的或有政治关系的大型重工业企业。

存款利率 < 企业贷款利率 < 名义GDP增长率

其结果是,这些需要大量资本支出的工业企业获得了廉价资金,迅速建立起一个现代制造业基地。然后,各国政府利用这些制造业基地积累主权财富,再将这些财富转化为美国国债和其他以美元为基础的金融资产。据推测,这些资金可以在经济衰退时投入使用。平民们都得到了高薪的蓝领制造业的终身工作。与他们以前作为农民的生活相比,他们的生活水平只比奴隶好一点,在一家大公司工作朝九晚五,享受全额福利,这已经是一个很大的进步。

这就是为什么我对Peter Zeihan这样相信中国共产党的统治即将突然结束的人不屑一顾的主要原因。由于经历了1911年(中国清朝灭亡)和1949年(毛泽东的共产主义者击败了蒋介石的民族主义者)之后可怕的生命损失和财产破坏,中国同志们非常重视稳定。自毛泽东去世以后,中国共产党已经实现了这一目标,因此,即使经济大幅紧缩,他们也不会走任何路。

实际收益率 = 政府债券收益率 - 名义GDP增长

只有在资金无法离开银行体系的情况下,这种金融抑制策略才会奏效。这就是为什么中国大陆、台湾、韩国等都关闭了资本账户。或者以日本为例,政府几乎不可能让外国金融公司做广告和/或接受日本储户——结果是,一般的「想要存钱的太太」只能把钱留在日本银行,获得负的实际收益率。然而,在我们当前的数字时代,这一战略变得更加难以执行——特别是考虑到比特币等替代的、去中心化的金融体系的兴起。当实际收益率在一段时间内变为负值时,储户现在可以在大门关闭之前离开(或者至少他们认为可以)。

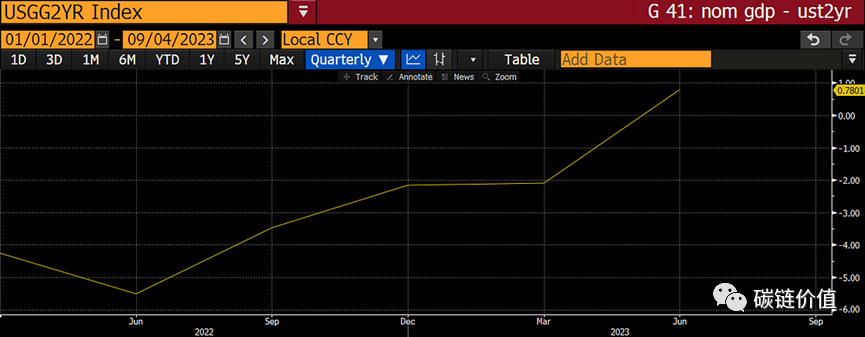

让我们用这种结构来看看美国从2022年到现在的实际收益率。

美国两年期国债收益率减去美国名义GDP增长率

我用两年期美国国债收益率来代表政府债券利率,因为这是追踪短期利率的最受欢迎且流动性最强的工具。正如你所看到的,当美联储在2022年3月开始加息时,实际利率实际上是负值。美联储以有史以来最快的速度加息,但实际利率现在仅勉强为正。如果你用10年或30年的收益率代替2年期的收益率,实际利率仍然是负的。这就是为什么用自己的钱持有长期债券是愚蠢的。机构仍然需要这样做,因为当你是一名受托人,拿别人的钱玩游戏,并以普通的智力和能力赚取高额管理费时,财务责任就不存在了。

当我考虑上面的图表时,我的下一个问题是,“我们可以预期未来的实际收益率是什么样子?”亚特兰大联邦储备银行发布了一份「GDPNow」预测,这是对当前季度实际GDP增长的实时预测。截至9月8日,美联储预测第三季度的经济增长率将达到令人难以置信的5.7%——我敢打赌中国希望他们也能这样增长!为了得出名义增长率,我又加上了3.7%,这是我通过观察过去六个季度名义增长率与实际增长率之间的平均差异来计算的。

即时预测实际GDP 5.7% + 实际GDP平减指数3.7% = 第三季度名义GDP增长率9.4%

预测第三季度实际收益率 = 2年期美国国债收益率5% - 第三季度名义GDP增长率9.4% = 实际收益率-4.4%

到底是什么鬼啊!!!!传统经济学认为,随着美联储加息,信贷高度敏感的经济体的增长将会放缓。常识告诉我们,在这种情况下,名义GDP增长率应该下降,实际利率应该在上升。但这并没有发生。

让我们来看看为什么。

没有钱,就没有爱情

政府通过税收赚钱,然后把钱花在东西上。如果支出大于税收收入,那么他们就会发行债券来填补赤字。

美国的主要出口是金融。因此,政府收入的很大一部分来自对在股票和债券市场上赚钱的富人征收的资本利得税。

2020年至2021年的新冠牛市给富人带来了一大笔税收。然而,从2022年初开始,美联储开始加息。高利率给金融资产市场带来了迅速的死亡。这就是为什么像Sam Bankman Fried这样的好骗子和像Su Zhu和Kyle Davies这样的加密Zhupercycle傀儡会落败的主要原因。

下图显示了从2022年至今,标普500指数(黄色)、纳斯达克100指数(白色)、罗素2000指数(绿色)和彭博美国总回报债券指数(紫红色)以100为指数的回报率。

如你所见,自2022年初以来,没有人赚钱。因此,资本利得税收入大幅下降。美国国会预算办公室估计,到2021年,已实现的资本收益约占GDP的9%。随着美联储开始履行其对抗通胀的使命,对这些战利品的征税迅速减少。

「来自美国国税局(IRS)的处理数据表明,2021年实现收益大幅增长,达到国会预算办公室估计的GDP的8.7%,这是40多年来的最高水平。」

此外,请记住,任何政治家的首要任务都是再次当选。上了年纪的婴儿潮一代得到了免费医疗的承诺,而美国公众喜欢以远高于世界其他地区的人均消费率消耗能源。考虑到这两个事实,我们可以肯定地认为,竞选时主张削减医疗支出和/或国防预算(只要石油能流回美国,美国就喜欢在巴格达投炸弹)的政客不会再次当选。相反,随着人口老龄化和世界多极化,政府将继续在这两个领域投入越来越多的资金。

如果支出在增加,而收入在下降,那么赤字必然会上升。由于GDP只是经济活动的一个缩影,所以当政府花钱时,从定义上讲,它会增加GDP——不管这些支出是否真正具有生产性。

美国政府赤字占名义GDP的百分比

最新读数是名义GDP的8%,令人难以置信。

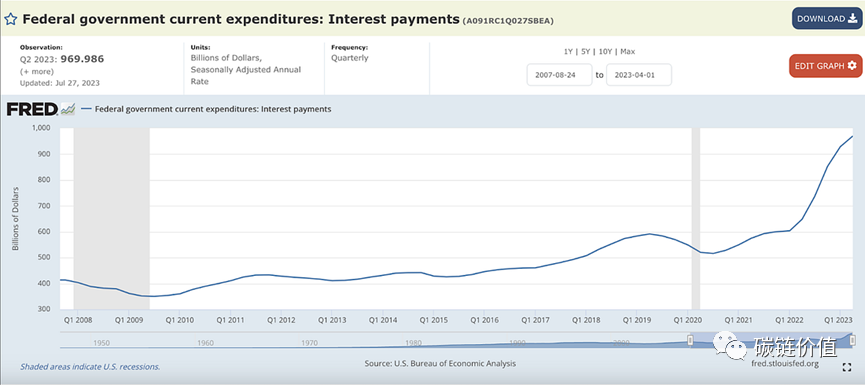

不断上升的赤字必须通过出售越来越多的债券来填补。到今年年底,美国财政部必须再出售价值1.85万亿美元的债券,以偿还旧债并弥补预算赤字。除了必须发行这些债券外,美联储还在提高利率——这反过来又增加了美国财政部必须支付的利息。

截至第二季度末,美国财政部每年花费1万亿美元的利息支付给债券持有人。鉴于大多数财富集中在前10%的家庭(这意味着这些家庭持有大部分政府债务),美国财政部本质上是以利息支付的形式向富人发放刺激。

当他们已经积累了足够的钱来支付生活中最重要的短缺(住房和食物)时,贵族们会买什么?他们把钱花在服务上。大约77%的美国经济与服务业相关。总而言之:当利率上升时,政府会增加对富人的利息支付,富人会在服务上花更多的钱,GDP也会增加。

一圈混蛋

让我们把所有这些放在一起,快速地逐步了解美联储加息是如何提高名义GDP的,这反过来又会导致美联储进一步收紧货币政策。

美联储必须加息来对抗通货膨胀。

我对这张照片百看不厌。当拜登用笔指着鲍威尔,指示美联储应对通货膨胀时,鲍威尔看起来就像个傻瓜。

金融资产价格下跌,税收收入也随之下降。

除了像英伟达(Nvidia)这样的少数杰出的科技股外,大多数制造实物的公司都在苦苦挣扎,原因是成本上升和信贷供应下降,这反过来又压低了它们的股价。在这个全球最大的资产市场上,债券的总回报率将连续第二年下滑。由于股票和债券市场整体仍低于2021年的高点,政府的资本利得税收入大幅下降。

在税收收入下降的同时,政府支出增加,导致赤字增加。政府超支越多,赤字就越大。如果更多的支出=更高的赤字,而更多的支出也=更高的名义GDP增长,那么事实上,更高的赤字=更高的名义GDP增长。

由于美联储提高了政策利率,美国财政部必须以更高的利率发行更多的债券。

20多年来,富有的储蓄者从未有过这么多的利息收入。

富有的储蓄者用他们的利息收入消费更多的服务,这进一步推动了名义GDP增长。

服务业约占美国GDP的77%。

由于名义GDP增 > 政府债券收益率,通胀变得棘手。

较高的债券收益率并没有抑制美国政府的支出,因为美国政府正从这种情况中获得净利润。当政府为自己提供资金的速度低于其债务所带来的增长速度时,债务占GDP的比例实际上会下降。这正是美国政府在二战后为了偿还巨额国内战争债务而使用的剧本。

美联储必须加息来对抗通货膨胀。

随着GDP增长继续超过债券收益率,通胀将从目前的“低迷”水平上升,并保持在较高的个位数。只要通货膨胀率远高于美联储2%的目标,他们就必须继续加息。

盔甲上的裂缝

只要市场愿意接受低于名义GDP增长的利率,鲍威尔爵士就可以继续加息。但中本聪勋爵为世界提供了另一种金融体系,包括固定的供应货币和去中心化的、近乎即时的支付网络——比特币。银行面临着前所未有的竞争。(当然,你以前可以把钱从银行取出来买黄金,但在日常生活中使用重金是不切实际的。)

如果/当市场要求其美国国债收益率至少为 9.4% (等于预测的名义GDP增长率)时,那么就会出现这种情况。然后,美联储要么必须禁止银行允许向提供实物加密货币的数字金融科技公司进行转账,要么必须重启量化宽松(又名印钞)并购买债券,以确保其收益率低于名义GDP增长率。我将继续提醒您,购买ETF并不会使您的资金脱离TradFi系统。只有通过购买比特币并将其提取到你自己的钱包中才能逃脱,因为你在那里持有私钥。

当有比特币这样的金融逃生通道随时可用时,我们可以合理地假设市场将厌倦将利润交给政府。但在接下来的分析中,我将假设美联储将能够继续沿着这条加息之路走下去,而不会有太多资金逃离美国银行体系。

气候变化

我们习惯性地认为,当利率上升时,比特币、股票、黄金等高风险金融资产的价格应该会下跌。但是,由于政府持续扩大支出,推动GDP飙升,人们从看似有价值的~5%的政府债券上获得的实际收益率实际上可能更接近-4%,这意味着风险资产对投资者来说仍然是一个非常有吸引力的选择。

投资者对正实际收益率的追求开启了比特币牛市,这轮牛市在3月10日那个决定命运的周末正式开始。自那以来,比特币上涨了近29%。尽管比特币的价格已经测试了3万美元关口,并多次失败,但比特币的交易价格仍远高于BTFP救助前的2万美元水平。

市场正在悄悄告诉我们,如果美联储继续加息,实际利率将进一步下降,并在可预见的未来保持这种状态。如果不是这样,那么比特币不应该在FTX 16000美元的低点附近苦苦挣扎吗?我们之所以没有达到7万美元,是因为每个人都关注的是美联储的名义利率,而不是与美国令人瞠目结舌的名义GDP增长相比的实际利率。但是,这些知识正在通过各种主流媒体,如《华盛顿邮报》等政府宣传喉舌慢慢地传播出去:

「在低失业率的经济中看到这一点确实令人震惊。从未有过这样的事情,」弗曼说。「一个良好而强劲的经济,没有新的紧急支出,但却出现了这样的赤字。事实上,它在一年内变得如此之大,让你觉得一定是发生了一些奇怪的事情。」

很明显,即使在短期名义利率为5.5%的情况下,持有债券也是徒劳无益的,边际资本将开始寻找硬金融资产。某些资产,如比特币、大型科技/人工智能股票、生产性农田等,将继续上涨,让大多数金融分析师感到困惑。对他们来说,比特币的坚挺是没有意义的,因为他们看到的是被美联储资产购买控制的受操纵市场,比如美国国债通胀保值证券(TIPS)的收益率(似乎)是正的,而且还在上升。

撇开我们肯定会在主流财经媒体上看到的有缺陷的分析不谈,我相信我已经证明,比特币可以在美联储必须继续加息的情况下生存下来。这让我感到安慰,因为尽管我仍然相信基本情况是美联储被迫将利率降至接近零的水平,并重启量化宽松货币印钞机,但即使我错了,我也相信,无论如何,加密货币都可以大幅上涨。

比特币之所以与美联储政策有着如此正凸关系,是因为债务与GDP的比率如此之高,以至于传统的经济关系崩溃了。这类似于,当你把水的温度提高到100摄氏度时,它会一直保持液体状态,直到它突然沸腾,变成气体。在极端情况下,事情变得非线性,有时甚至是二元的。

美国和全球经济正处于这样一个极端。各国央行和政府正绞尽脑汁,试图用过去的经济理论来应对当前的新形势。与此同时,全球债务与GDP之比高达360%,这正在造成一种倒退的局面,需要彻底重新思考资产之间的关联方式。

你当然可以教一只老狗新把戏,但首先它必须想学这些把戏。我们允许以我们的名义统治的流氓没有这样学习的欲望——因此,中本聪勋爵应该用强大的比特币来惩罚他们。