日本最大券商聘请AI网红代, 背后还隐含着老龄化国家的焦虑

来源:财联社

编辑:史正丞

日本最大券商野村集团在今年夏天做出了一项颇为大胆的决定:聘请本土知名AI网红Imma代言,试图吸引更多年轻人开设免税投资账户。

对于中国投资者来说,这里就有两个概念需要介绍,AI网红和日本的投资免税账户改革。

比AIGC时代更早的AI网红

AI网红是指近些年活跃在各大社交媒体平台上的AIGC形象,通常会有自己的人设。以Imma为例,这是日本第一家虚拟人制作公司Aww在2018年推出的形象。与现在的AIGC制图有点不同的是,大多数Imma的作品是使用3D制作的头像与实拍的真人身体与背景进行结合,极大地增强了作品的真实感。

经过过去几年的运营和赶上时代风口,现在Imma在社交媒体平台Instagram和TikTok上已经拥有接近100万粉丝 。更引人注目的是,Imma作为一个虚拟形象,也在现实社会中留下诸多印记。

举例而言,Imma曾在东京残奥会的闭幕式上,作为代表日本的形象投射在场地中央。宝马、宜家,以及一众美妆品牌都请她做过代言 。

图:来源东京奥运会官方账号

野村证券的野望:借助AI网红推进年轻人投资

很显然,这样的一个形象代言人对于中老年人很难讲具有吸引力,所以野村找来Imma,一开始就是为推动年轻人开设长期投资免税账户(NISA),作为个人养老金的“第三支柱” 。这套制度也是日本借鉴英国的个人储蓄计划(ISA)而来。

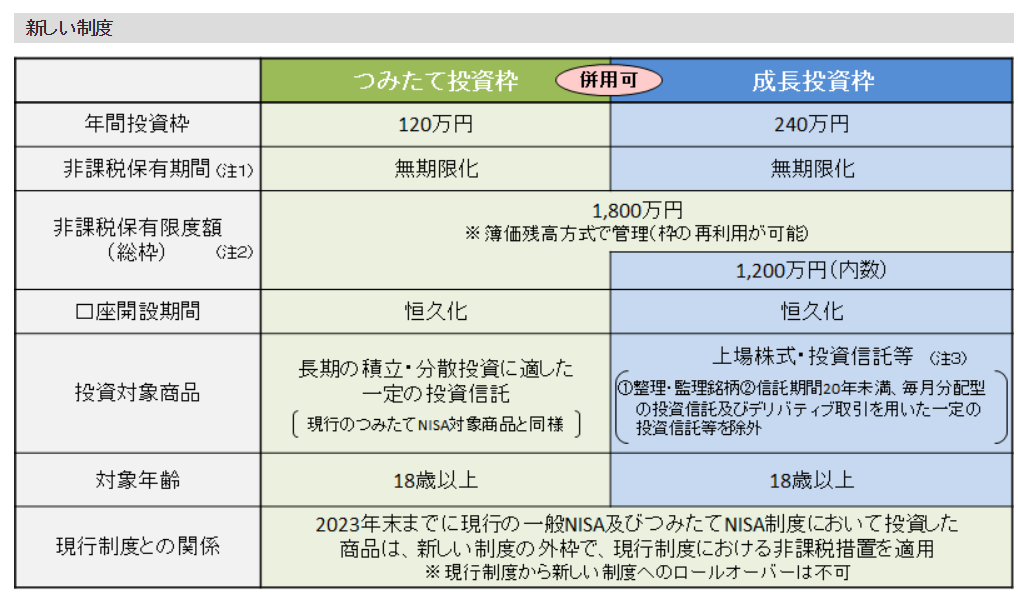

根据岸田文雄政府推进的改革,日本将在2024年初推出新NISA制度,对于个人而言,整体的免税投资额会提高至1800万日元,并取消账户时效限制,其中可以投资股票或投资信托的“成长投资额度”为1200万日元,而长期定时定额投资低风险标的的“积立投资额度”可以用满1800万,如何分配取决于个人的风险偏好。

图:来源日本金融厅

为了鼓励居民将储蓄转化为投资,日本政府给予的最大支持就是免税。即便在鼓励投资的政策背景下,日本的资本利得税也要达到20%。

对于日本政府和券商们而言,大力推进NISA的背后,也有老龄化时代的独特背景。以野村证券为例,这家券商的零售客户大都已经超过60岁,吸引年轻人入市也是券商“未来还有生意可做”的基础。 为此,野村不仅“从娃娃抓起”,主动进入中学校园教授经济学常识,还与即时通讯巨头Line投资设立合营公司,忍受亏损只为和年轻人走得近一些。

而从日本政府的角度来看,个人养老储蓄的问题也很严峻。《日经新闻》在去年底的报道中曾提到,目前日本股市的个人投资者,40%是70岁及以上的老年人。在过去30年里,日本零售投资者中占比最大的人群,从1989年的50岁+人士,变成1999年的60岁+人士,到2019年则变成了70岁及以上人士。 这么看,基本上就是爱炒股、有能力炒股的那批日本人变老了而已。

但不投资不代表需要为养老准备积蓄。日本金融厅曾经在2019年推出过一份引发强烈争议的报告,核心的论点就是一对男性年龄在65岁以上,女性在60岁以上的日本退休夫妇,如果仅靠养老金生活,每月将面临5万日元的费用缺口。 如果两人继续携手20年,缺口的费用会达到1300万日元,以此类推。日本政府的本意,就是为了鼓励工龄人口增加长期投资。

种种因素,也推动传统的金融巨头勇敢地迈出请AI网红代言免税投资账户产品的那一步。

野村控股集团的新闻发言人Hiroshi Tanigaki对媒体表示,对于(请AI网红代言)这件事情,最初也有一些担忧。但野村要强调的是,新的免税投资政策将带来巨大的变化。Tanigaki表示:“我一直在跟广告公司强调,要更多、更多的影响,所以他们最终建议,要不要尝试一下虚拟人?”

然而,日本政府和野村集团的努力能否成功,还需要打一个小小的问号。对于收入本来就不高、财务规划也不迫切,还要面对经济前景不确定性的日本年轻人而言,AI网红究竟能在多大程度上推动他们开设长期投资账户