一文了解OPNX新平台币OX及其债权交易市场

原文作者:Wayne

OPNX 是由原三箭资本 ZhuSu 和 Kyle Davies 以及原 CoinFLEX 团队共同创建的以债权交易为特色的加密交易所, 4 月份宣布完成 2500 万美元融资并上线现货和合约交易。上周 OPNX 发布了新平台币 OX 及其代币经济学以替换此前的平台币 FLEX,同时还上线了 Celsius 的 Claim (债权索赔)功能。本文将据此展开一些对 OPNX 当前运营状况和市场定位方面的思考和看法。

OX 代币经济学

OX 是 OPNX 的新平台币,此前平台币为原 CoinFLEX 平台币 FLEX。官方声称 OX 受到了 CurveDAO (CRV/veCRV) 的启发,计划建立一个质押 Token 以免费交易的代币模型。

具体方案是交易者在质押 OX 占总质押量的百分比大于或等于其在 OPNX 交易量百分比时,可获得 100% 的交易费用返还,超过免费交易额度的部分将获得 50% 的返还。此外还有投票改变交易所基本变量(如交易费率、Token 销毁、币种上市等);从之后上线的 RWA(Real World Assets)中获得收益等权益。

这种代币经济学与传统平台币主要被用于扣除手续费有所不同,OPNX 认为这种动态调整的经济模型更易促进交易所和交易者直接的一致性。笔者还据其白皮书中公布的规则得出两个有趣的想法:

1、通过使用 SQL 语句查询 OX 的质押地址数估算 OPNX 的大致用户数量,较普遍的 CEX 黑箱而言一定程度增加了透明度;

2、通过质押极少量 OX 以主要获取超免费交易额度之外的 50% 的返还,即在不承担投资 OX 波动风险的情况下获得尽可能低的实际交易费率。

发行量和分配方式

OX 总供应量为 98.6 亿枚(当前 FLEX 供应量的 100 倍),在以太坊主网和 Polygon 上发行,目前总持币地址数约 。获取方式为通过 FLEX 以 1: 100 的比例转换获得,如果 FLEX 持有者选择转换并质押三个月他们的 OX,等质押结束时 OPNX 将额外奖励 25% 的 OX,即兑换比例为 1 : 125 。

当前 OX 供应量为 23.3 亿枚,其中 13.3 亿枚处于未质押状态, 10 亿枚处于质押中。FLEX 已有 2140 万枚转换为 OX,剩余 7724 万 FLEX 未转换。按当前 OX、FLEX 价格计算,OPNX 平台币市值约为 1.92 亿美元。

质押 - 交易模型分析

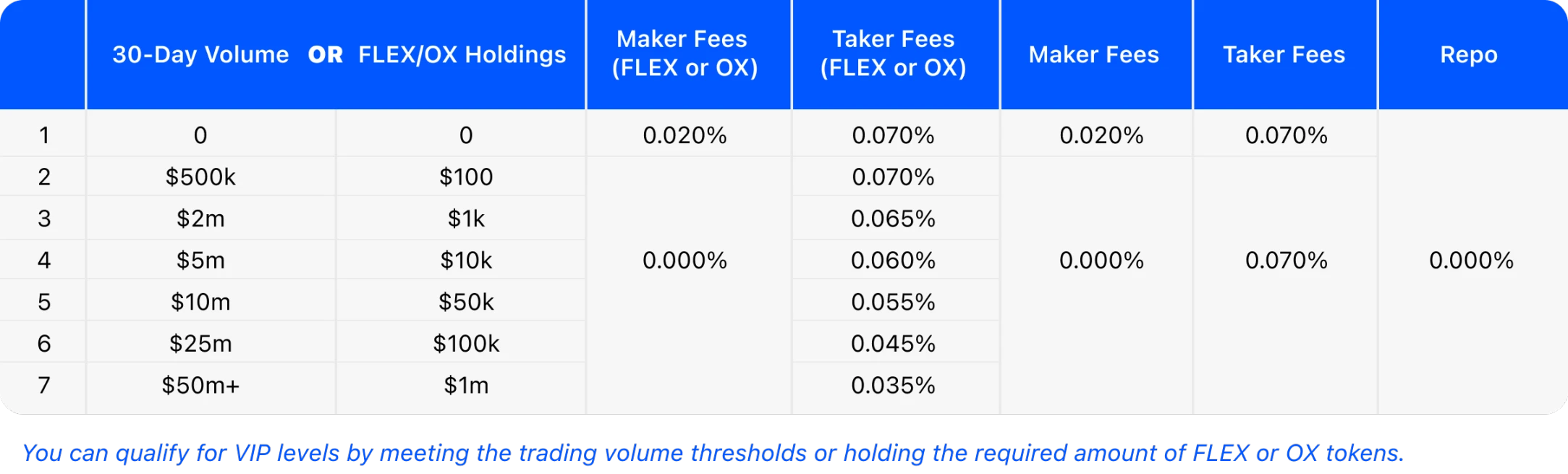

OX 的质押时间分 5 种,即 2 周、 1 月、 3 月、 6 月、 1 年。 OX 质押时间越长所得到的 voteOX 的数量越多,即所拥有的质押权益越大。例如,质押 1 年时 OX 与 voteOX 的比例是 1 : 1 ,质押 6 月时 OX 与 voteOX 为 1 : 0.5 ,依次类推。

如果简单将 OPNX 用户分为两种:交易者和 OX 投资者。

交易者的需求是在满足交易需求的情况下尽量降低交易手续费,故当平台整体交易量较大(即自身交易量占比较小)、质押数量较少(即自身质押占比较高)时对其有利。

投资者则可在持有并质押 OX 的过程中「白嫖 0 手续费」而在 OPNX 上进行交易,以促进平台整体交易量和交易深度的上涨。

一般而言,交易所的交易量越高,用户所贡献的手续费越高,所对应的平台币价值越高,当然这不是一个线性关系,因为不同交易所采取赋能平台币的方式各不相同,如利润回购销毁、收入回购销毁、发行公链等。此外部分交易所还存在刷量等情况,但二者仍有一定意义的正相关性。OPNX 仍需继续提高自己的用户数与交易量,才能赋能平台币。

债权交易

债市市场简介

在讨论 OPNX 的 Claim 功能前,我们先了解一下债权交易的整体情况。

债权交易是一个复杂的过程,首先是债权人追讨的不确定性(如索赔核对、债权人优先次序等),其次是债权交易流程的繁琐,此外还有缺乏透明度、信息不对称等问题,所以尽管通过债权交易可以获得:消除恢复风险、消除对价风险、减少花费的时间和金钱、获得税收优惠等益处,债权交易仍是一个小众的市场。

但加密市场在经历了过去 2 年如 FTX、BlockFi、Genesis、Voyage 等一系列破产案件后,超过 2000 万用户损失了 200 亿美元的资金,债权交易市场已初具规模。

OPNX 债权交易功能

特点:可替换性和首个订单簿(Orderbook)交易模式的债权交易平台。前者通过将 Claim 代币化,使其具有可替换性,可以很容易地进行交易和转移,从而为 Claim 持有人带来更好的定价;后者则意味着更好的透明度和更多的流动性,使不同规模的持有人都可从这种扩展性中受益。

流程:OPNX 与代币化解决方案提供商 Heimdall 合作,所有债权将被转移并保管在每个平台的专用信托 (SPVs) 中,用户需提供债权详情以验证其符合资格、签署协议将用户的债权转让给信托、获得价值 1: 1 发行到用户的 OPNX 账户中的债权代币、交易的债权代币。

费用:用户在此过程中的花费为 26 美元 + 5% 的代币化费用(可使用 OX 支付减免 80% 的费用,也即实际支付 1% 的代币化费用),前者是预先支付给法院的固定费用,后者即前文提到的 OX 持有者从 RWA 中获取收益的方式。上述 5% 的代币化费用可通过使用 OX 支付减免 80% 的费用,以及使用 OPNX 推广计划再于此基础上获取所实际支付金额的 10% 的 OX(有三个月的质押时长),即实际费用约为 0.9% 。

示例:账户 1 (被邀请账户) 拥有 100 万美元的 Claim,通过用 OX 支付代币化费用节省 80% ,支付金额 1 万美元,账户 2 (邀请人账户)将获得 1000 美元的 OX,即综合成本为 9000 美元。

优势:当债权人选择售出债权时:Heimdall 的自动上线流程为 Claim 持有人提供了一种高效、简化的方式代币化其债权,然后可将代币化的债权部分 / 全部兑换为加密货币或稳定币,为 Claim 持有人提供更灵活的解决方案来获得流动性。这在 Silvergate/Signature 银行崩溃,加密货币—法币的银行服务受阻的后疫情时代是十分实用的功能。

当债权人(Claim 持有者)选择持有债权时:保留作为索赔持有人所获得潜在经济利益的同时为其提供即时流动性,以及通过投资组合保证金获得额外资金效果和减轻管理索赔的法律成本。

Celsius Claim

具体到 OPNX 此次 OPNX 开通的 Celsius 的索赔和交易,使用流程为创建 OPNX 账户并完成 KYC,然后提供债权详情并提交债权转让申请,再签署债权转让协议后可交易债权。注: Celsius Claim 额度需大于 2000 美元。

截至目前 Celsius 债权对应的 Token CELSIUS 自 6 月 4 日上线后至今交易量仍为 0 ,除用户较少的原因外,或与 Celsius 债权人多为美国居民有关(美国居民无法通过 OPNX 的 KYC)。预计下一步上线 FTX 的债权交易可能会改善这一困境,此前 FTX 律师披露 FTX 的客户来源是:开曼 22% 、英属维京群岛 11% 、中国大陆 8% 、英国 8% 、新加坡 6% 、韩国 4% 、香港 3% 、台湾 3% ,这些地区均可通过 OPNX 的 KYC 认证。

OPNX 与其他债权交易平台对比

交易费用方面:OPNX 是向 claim 提供者收取最低约 0.9% 的代币化费用,其他债权交易平台是向 claim 购买者收取单次约 1% (实际情况较为复杂,根据最终成交价格和债权交易次数有关) 的平台管理费用。综合费用 OPNX 略低;

交易流程方面:其他债权交易平台采取的多为 OTC 模式,在经历债权人提供 Claim、买卖双方沟通议价、买家在限定日期内付款等手续后完成交易,此时债权将转让至新的债权人,但新债权人若想获利则需重复上述步骤或等待破案案件最终结算;OPNX 是在将债权代币化后可类似于其他加密货币一样自由交易,采用的是订单薄模式。故交易流程方面 OPNX 相对简单;

流动性提供方面:一般而言 CEX 所提供的交易对流动性是大于 OTC 市场所提供的流动性的,但目前 OPNX 仅运行不到 3 个月,债权交易部分上线不足半个月,因此不具有对比性,需进一步观察。

参考资料:

1.https://opnx.com/claims

2.https://ox.opnx.com/#

3.https://flexstatistics.com/

4.https://support.opnx.com/en/articles/7966466-faq

5.https://etherscan.io/token/0x 78 a 0 a 62 fba 6 fb 21 a 83 fe 8 a 343 3d 44 c 73 a 4017 a 6 f

6.https://polygonscan.com/token/0x 78 a 0 a 62 fba 6 fb 21 a 83 fe 8 a 343 3d 44 c 73 a 4017 a 6 f

7.https://opnx.com/ox/whitepaper

8.https://opnx.com/ox/whitepaper_cn

9.https://opnx-public-files.s 3.ap-northeast-1.amazonaws.com/pdf/OPNX_Claims_Factsheet.pdf