波卡随笔(二):多个公链项目被SEC视为证券,DOT却幸免于难的原因是什么

背景

由于去年FTX引发的一系列Crypto黑天鹅,致使现有的各国纷纷加强了监管。这一点从各国近期的监管相关的讨论和政策里,经常提及要避免类似FTX的金融事件发生,就可以直观地感受到了。

而自今年以来,美国的监管也一改以往的作风,频频对Crypto行业重拳出击。此前已经对Kraken交易所,BUSD/USDC等稳定币发难过。

而关于监管的政策与会议发布的频率也越来越高,并且不再是以往只是观望或者讨论的氛围,而是倾向于更直接的监管了。

除了在政策上有这样的趋势,这一点还提现到了在美国的Crypto从业人员。我们此前在香港也与一些美国团队有过交流,当地许多团队都在纷纷离开美国,美国对于Crypto行业来说也已经不再是监管友好的氛围了。

SEC做了什么

说回近期大家最为关注的事情,莫过于SEC对Binance.US以及赵长鹏(CZ)的起诉。

根据公开资料和Crypto领域的分析,美国证券交易委员会(SEC)对Binance及其首席执行官CZ发起的诉讼有以下几个关键点:

SEC的投诉对象是Binance的三家子公司(BAM MANAGEMENT US HOLDINGS INC.、BAM TRADING SERVICES LIMITED、BINANCE HOLDINGS LIMITED)以及CZ本人。

SEC指控Binance在CZ的指挥下提供了三种涉及证券的核心服务:交易平台、经纪商和清算机构。Binance明知按美国法律需要注册才能从事这些业务,却故意不注册,以规避监管。

SEC指控Binance和BAM Trading非法提供和销售了未注册的证券,包括BNB Vault、Staking、Simple Earn等产品。用户没有获得充分的信息披露,包括潜在的风险因素。

SEC指控Binance和BAM Trading对Binance US的情况作出了虚假陈述。并借此吸引了约2亿美元的投资和数十亿美元的交易量。

SEC指控被告通过非法手段为自己赚取了数十亿美元的利润,同时让投资者承担了风险。

SEC的诉求包括:

- 永久禁止被告继续违法行为

- 追回被告的违法所得

- 剥夺CZ及相关主体利用州际贸易的渠道和手段(即商务权)从事相关非法业务的能力

- 对被告处以民事罚款

- 对投资者进行适当的补偿

SEC对Binance的诉讼是一起民事诉讼,而非刑事诉讼。

在美国,SEC是一个联邦政府机构,负责执行联邦证券法,保护投资者,维护公平、有序和高效的市场,并促进资本形成。

SEC的诉讼通常是民事性质的,旨在纠正违法行为,防止其再次发生,并寻求对投资者的赔偿。

刑事诉讼则涉及违反刑法的行为,由政府对个人或实体提起,可能导致罚款、监禁或其他刑事处罚。

在证券法领域,刑事诉讼通常由美国司法部处理,而不是SEC。因此,SEC对Binance的诉讼是民事诉讼,其目的是寻求赔偿,防止未来的违法行为,并可能要求Binance支付罚款。

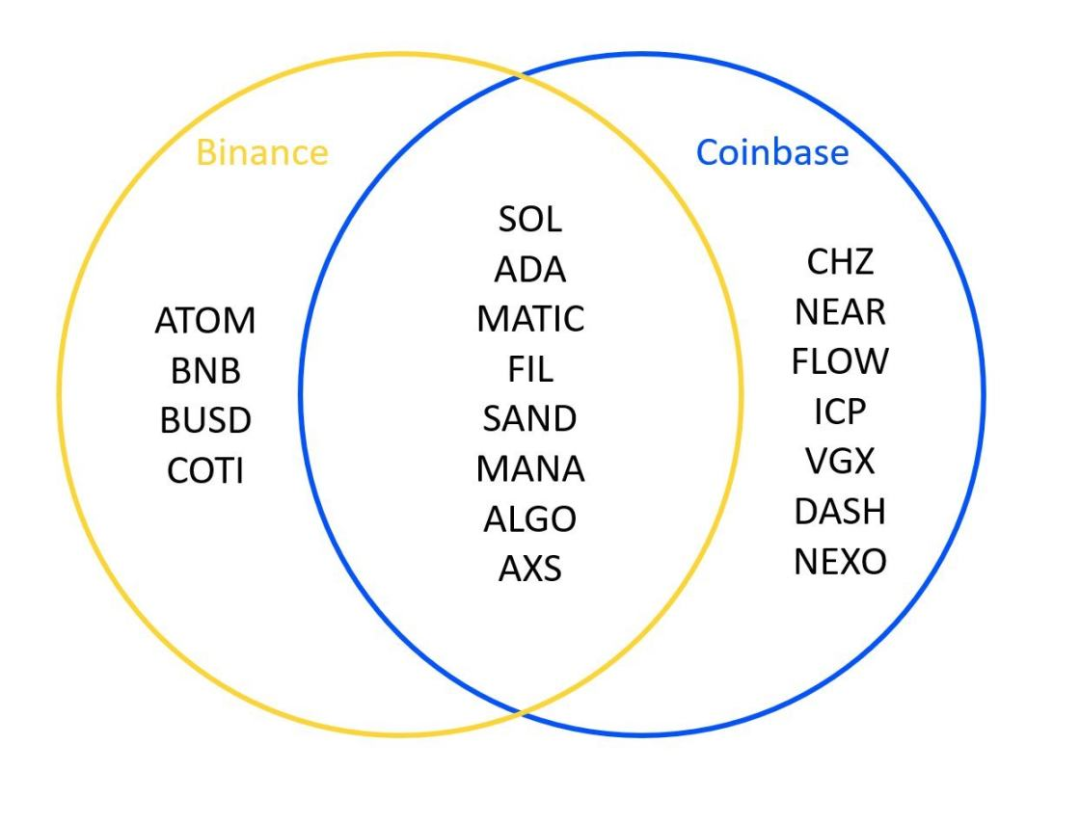

其中就有值得我们关注的重点,诉讼里提到了销售了未注册的证券,而在诉讼文件中显示,SOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS和COTI等被认定为证券。

在诉讼文件中,SEC依次将上述通证分析了一下,显而易见它们有着类似的模式:首次Coin发行 (1C0) 的过程、Token的归属、核心团队的分配以及通过拥有这些通证来促进利润产生。

而另一方面,SEC也对美国最大的Crypto交易所同时也是第一家在Nasdaq上市的公司Coinbase发起了起诉,其中也有认定Coinbase销售了未注册的证券,也包含多个通证。总结下来一共有19种通证被提及:

- Binance:ATOM、BNB、BUSD、COTI

- Coinbase:CHZ、NEAR、FLOW、ICP、VGX、DASH、NEXO

- 两者都有:SOL、ADA、MATIC、FIL、SAND、MANA、ALGO、AXS

此前,SEC只是对个别项目进行了判别,并且也只是在宣传上声称许多通证其实是证券,但此次大规模认定多个项目的通证属于证券,这可能会对整个加密行业产生巨大影响。

如果它们被视为证券,会有什么影响?

1.这些通证将无法在美国交易所交易。

2.它们可能会从美国交易所退市。(此前就有过一些退市的先例)

3.如此多的项目同时被判别,会影响现有的许多项目的正常发展。

4.从业者或者项目将要面临的政策风险会更大,会抑制许多原本想要进入行业的人才。

5.严重打击传统资金进入Web3的信心,在一级和二级层面均会有体现。

而对于如何判别某个通证是否属于证券,则要提及一个有年代感的标准——豪威测试。

豪威测试是美国最高院在1946年的一个判决(SEC v. Howey)中使用的一种判断特定交易是否构成证券发行的标准。

如果被认定为证券,则需要遵守美国1933年证券法和1934年证券交易法的规定。该标准包含四大条件:

1、是金钱(money)的投资;

2、该投资期待利益(profits)的产生;

3、该投资是针对特定事业(common enterprise)的;

4、利益的产生源自发行人或第三人的努力。

该定义中的“金钱”的概念不断扩大,可延伸为资产的投资。特定事业的定义比较模糊,不同法官有不同的理解,大多数联邦法庭认为可以是对项目的投资。

至于最后一条,如果投资者自身的行为将决定盈利是否产生,则该等投资将不构成证券。

而SEC称,上述19个通证由于此前提到的3个共同因素而满足豪威测试的要求,从而产生了“获利预期”。

这19个通证中有许多都是公链项目的通证,其中却少了波卡的DOT。

波卡为何能幸免于难?

其实,早在2019年开始波卡就在未雨绸缪。

2019年4月,美国证券交易委员会创新与金融技术战略中心(简称 “FinHub”)的工作人员发布了《数字资产 ‘投资合同’ 分析框架(简称 “框架”)》。

该框架的要素表明,为筹款目的提供和出售的几乎所有数字资产,最初都极有可能构成初始购买者手中的证券。

然而,该框架的其他要素还包含表明,存在这样一条合规路径——允许最初作为证券提供和出售的数字资产在之后重新评估。

这条道路表明,根据美国联邦证券法,在某些情况下,数字资产可以不再是证券。换句话说,可以发生性质转变。

这给了一个可以探索的合规路径。2019年11月,波卡背后的Web3基金会就做出决定,改变了其发展轨迹,也造成了业务流程、人员管理和公众沟通方式的改变。

他们选择接受美国证券交易委员会(“SEC”)提出的 “进来聊聊” 的提议。

而经过三年,不断与SEC官方的沟通和对自身的调整,终于Web3基金会探索出了一套可行的理论。

即如何为越来越去中心化的项目(如Polkadot)和一种数字资产实现通证性质转变,这种数字资产除了最初出于筹款目的提供和出售外,本身不具有类似证券的属性。

而在2022年11月,距离完成Polkadot上线流程近一年,其中包括真正去中心化的治理机制和链上国库。

Web3基金会也激动地宣布了他们与SEC工作人员共同秉持的观点一致,Polkadot区块链的原生数字资产DOT已经完成了性质转变。

目前DOT的提供和销售不是证券交易,DOT也不是证券,它仅仅是软件。

所以,DOT是软件并不是自称的,这是Web3基金会与监管层共同探索出来的一条路径,而波卡则是这条路径上成功的实践者。

事实上监管层虽然看起来打击面比较广,但是其本身的愿景之是为了控制乱象(毕竟FTX带来的影响太大了),但他们并不是完全对Crypto行业禁止,反而是希望其在有序的环境中实现对新技术的支持。

但监管往往是滞后于技术发展的,这就需要项目方与监管方共同沟通去寻找一种平衡。

很高兴能看到Web3基金会探索出来了这条路径,毕竟提出Web3概念的也是Web3基金会创始人和波卡创始人Gavin Wood博士。

而这条路径的成功,也既是波卡的里程碑,更是整个Web3的里程碑。

直观地看,得益于此,波卡的DOT相对于其他公链来说少了许多监管风险问题。

此外,波卡的监管风险小,并且有了实践经验,波卡生态的许多监管问题可以寻求官方的帮助,这会成为许多项目或者企业更愿意选择波卡作为基础设施的原因。

当然更重要的是,对于整个Web3行业来说,波卡此举相当于开了先河,而Web3基金会也非常乐于分享这样的先进经验。

他们将会基于Polkadot的监管历程和成功,推出一个相关经验的内容,这就是波卡紫皮书。

关于紫皮书更多的内容可以查看波卡官方论坛,详情请参见:

https://forum.polkadot.network/t/polkadot-purple-paper-token-morphism-guidelines/2023/4

虽然现在监管很严格,连此前喊出“如何让Web3发生在美国”的美国,都已经到了如此严格的监管了,但是监管不会为了监管而监管,始终还是会去探索一个可以平衡发展与监管的方法。

而这个过程中,Crypto行业会遇到一些艰难,但最终监管比较规范后,一定会迎来新的春天。