押注大模型,昆仑万维“All in AI”诚意几许?

原创:沐辰

来源: 柒财经

图片来源:由无界 AI工具生成

“我们正处于人工智能的 iPhone 时刻。”这是黄仁勋在英伟达发布 NVIDIA DGX Cloud 人工智能云服务时所说。伴随着 ChatGPT 的出现,催动大模型甚嚣尘上,它也成为整个 2023 年人工智能市场的写照。

当下,若哪家科技公司还没有搬出自己的大模型,或对外明示要做大模型的雄心野望,恐怕在行业里就有点非主流了。

今年 4 月,昆仑万维 CEO 方汉亮相了自家的大语言模型——天工 3.5。这是继百度文心一言、阿里通义千问、360 智脑后,为数不多已进行内测的中文大语言模型。

于现场,天工 3.5 展示了写周报、写招聘岗位、写代码,回答奇怪提问等功能。坦白地讲,在见识过 ChatGPT 的强大后,以及有百度文心一言和阿里通义千问先入为主,网友对天工 3.5 并无太多新奇之感。

一位实测过的用户称道,“文科勉强及格,但在数理、逻辑推理等场景,天工 3.5 与 ChatGPT 差距很大。”

可尽管如此,搭上 ChatGPT 的“东风”,让昆仑万维在资本市场平步青云,股价从年初的 15 元/股左右一路涨至 5 月 8 日最高 70.66 元/股,翻了至少两番,市值陡增 600 多亿元。

不过,细看昆仑万维这些年的业务发展情况和相关技术储备,即回归到股价背后的基本面和支撑力,昆仑万维的不稳妥迹象很明显。

赶场:从一个概念到另一个概念

提及昆仑万维,很少有人能搞清楚它到底是干什么的:游戏、软件、内容、P2 P、直播、元宇宙、社交平台、新能源……

很大程度上,其就像轮动板块,哪个概念火,哪个题材响,就冲向哪个。

2007 年,周亚辉从千橡世纪离职,创立昆仑万维,专注网页游戏开发。之后几年,一直到 2015 年初在深交所挂牌上市,游戏是公司的绝对担当,收入占比高达 97%。

可在 IPO 募集到 13 亿元后不久,周亚辉便“不老实”了,开始奋力延展边界。

据不完全统计,2015 年 - 2020 年,昆仑万维做了这些多元化动作:

◆ 2015 年,正值国内互金风起云涌,昆仑万维密集投资包括趣店、随手科技、银客网等在内的多家 P2 P 公司,更是在 2017 年 8 月亲自下场,以自有资金 5 亿元设立全资子公司,拿下网络小贷牌照。

◆ 2016 年,分别以 9300 万美金、10.2 亿元对价收购同性交友平台 Grindr 61.53% 的股份,棋牌类休闲文化竞技平台闲徕互娱 51% 的股份,还联合奇虎 360,豪掷 12.3 亿美元把挪威浏览器厂商 Opera 纳入囊中;同年,抓住直播经济的红利,6800 万美元和映客拉上关系。

◆ 2017 年,领投新型互联网内容品牌新世相超 1 亿元 B 轮融资。

◆ 2018 年,1.5 亿元投资 K12 在线教育品牌“成长保”B + 轮,3000 万美元战略投资 Star Group。

◆ 2019 年,5000 万美元投资自动驾驶品牌小马智行 Pony AI。

◆ 2020 年,出资 7000 万美元投资滴滴。

此外,扒开快看漫画、达达、8 H 床垫、如涵电商等公司的股权结构,也能看见昆仑万维的身影。可以说,“资本买手”已逐渐取代原来的游戏开发商,成为昆仑万维的新标签。事实亦然,2022 年游戏对昆仑万维营收的贡献已下降至 15%。

2021 年以后,被市场追捧的元宇宙、新能源、AIGC(AI 技术自动生成内容的生产方式),则是昆仑万维新的押注方向。

2021 年,昆仑万维在财报中写道:“Opera 的游戏浏览器与游戏引擎进一步加深结合,加速在元宇宙方面的布局”,引发深交所关注;2022 年,基于新一轮能源革命的机遇,增资“绿钒新能源”,获得对方 60% 的股权;来到 2023 年,便是轰轰烈烈的 AI 大模型。

不难看出,赶场式“蹭热点”,闪电式“追风口”,昆仑万维每一步都踩的很准,且往往收获不错的结果。比如 2021 年的元宇宙,今年的大模型,不论落地成效几何,能否给业绩添砖加瓦,反正二级市场已“先涨为敬”。

然而,一处尴尬却不容忽视的地方是,大模型视算法、算力、模式设计、数据处理、模型应用等技术为第一原动力,在企查查搜索昆仑万维,其只有 7 条专利信息,39 条软件著作权,也未发现与之相关的专利。

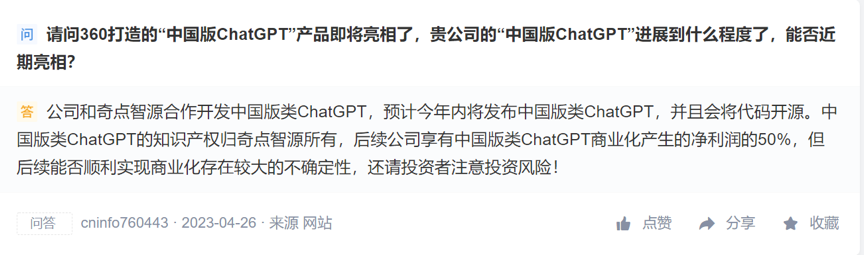

另据柒财经了解,天工 3.5 为昆仑万维与奇点智源共同打造,后者才是真正的技术提供方。按照双方签订的协议:“中国版类 ChatGPT 的知识产权归奇点智源所有,昆仑万维享有未来商业化产生的净利润的 50%。”

图源:互动易

也就是说,由此产生的盈余,昆仑万维要分 50% 给奇点智源。同时,过度依赖投资收益的弊端,正在业绩端显现。

投资跑不出业绩“加速度”,成长性存疑

业务多了,是不是利润也就多了?在昆仑万维身上,似乎不是这样的。

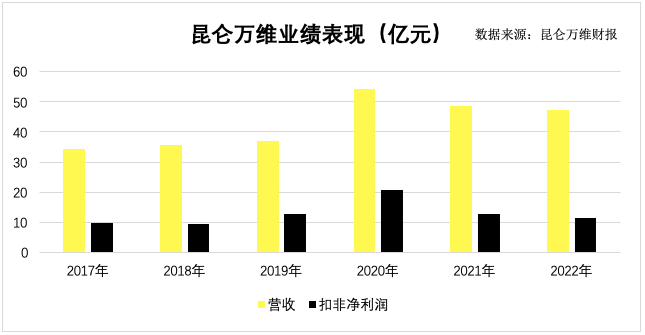

2017 年 - 2022 年,通过不断财务并表,昆仑万维完成了一家游戏公司向全球化互联网平台的角色转变,裹挟着 Opera、StarMaker、Ark Games、闲徕互娱系列游戏等核心旗舰应用,营收从 34.36 亿元壮大到 47.36 亿元。然而,在盈利规模上,除了 2020 年因出售 Grindr 股权获得 33.62 亿元的投资收益,当年利润暴涨外,其余几年都相对平淡。

2022 年,昆仑万维实现营收 47.36 亿元,同比减少 2.35%;实现归属净利润 11.54 亿元,同比 2021 年减少 25.49%,也比 2019 年的 12.95 亿元减少 10.89%,仅比 2018 年的 10.06 亿元增长 14.61%。

换言之,收购带来的主要是体量,而不是成长性。这点从其扣非净利润入手更加直观,2017 年 - 2022 年,该指标从 9.89 亿元到 11.54 亿元,期间复合增速只有 2.6%,说明主营业务增长近乎停滞。

对于 2022 年净利润的滑坡,昆仑万维表示,“主要系公司对宏观环境研判后,主动采取更审慎的投资策略,导致投资相关收益同比有所减少。”

财报显示,昆仑万维 2022 年的投资收益为 1.41 亿元,较上年同期的 16.65 亿元减少 91.53%,约 15 亿元。

这个冲击对赚钱依靠投资拉动的昆仑万维来说无疑是巨大的。

拉长视线,2017 年 - 2021 年,昆仑万维的投资收益占当期净利润的比重分别为 31%、46%、47%、67%、107.7%。自 2018 年起,投资收益保持在昆仑万维利润占比一半以上。

进入 2023 年,业绩好转的迹象并未出现。

2023 年一季度,昆仑万维营收同比增长 2.04% 至 12.17 亿元,但囿于投资收益只录得 0.91 亿元,同比减少 66.54%,导致归属净利润大幅缩水 43.33% 至 2.12 亿元;扣非净利润同比骤降 59.68% 至 1.66 亿元,主业的孱弱之势可见一斑。

正值发力大模型的当下,掉队的业绩显然会耽误很多事。

根据国盛证券发布的《ChatGPT 需要多少算力》估算,GPT-3 训练一次的成本约为 140 万美元,对于一些更大的 LLM(大型语言模型),训练成本介于 200 万美元至 1200 万美元之间。以 ChatGPT 在 1 月的独立访客平均数 1300 万计算,其对应芯片需求为 3 万多片英伟达 A100 GPU,初始投入成本约为 8 亿美元,每日电费在 5 万美元左右。

就昆仑万维的现状,应对大模型损耗资金的力度,天工 3.5 能否走到最终商业化的一步,仍是个大大的问号。

值得注意的是,截至 2023 年一季报末,公司账面上维持短期周转的资金约 13 亿元。

再者,过去多年因持续收购而积累的庞大商誉,犹如一把“达摩克利斯之剑”始终悬于昆仑万维的头顶。截至 2023 年一季报末,昆仑万维商誉资产高达 38.94 亿元,是年净利润的数倍,一旦暴雷,威力绝对不小。

鉴往知来,不得不让人怀疑,昆仑万维此番高调“All in AI”到底诚意几许?但单纯从资本市场的表现来看,昆仑万维的目的应该是达到了,这场股价“SHOW”足够养眼,足够拉风,但对投资者来说,也足够危险。