图表数据看加密 “华流”的真与假

原文:A Crypto Friendly Asia: What It Will Mean For Markets

作者:Conor Ryder, CFA 由DeFi之道编译

香港释放了打开加密交易大门的信号,香港证券及期货事务监察委员会 (SFC) 概述了散户投资加密货币的各种注意事项,暗示一小部分顶级加密货币可用于交易。东方香港采取的积极行动与最近美国证券交易委员会的严厉监管形成鲜明对比。西方地区冒着扼杀创新风险,正在将加密业务赶出美国,而香港将自己定位于下一次加密革命的前沿,积极推进加密业务的回归。

在这种叙事的助推下,与亚洲地区相关的代币大幅反弹,有人将其描述为加密市场的下一个催化剂,然而,从市场数据来看,这些说法似乎还为时过早。 当我们查看今年BTC的交易量时,会发现,交易活跃时间往往发生在美国交易时区,这表明目前加密市场依旧由西方主导。有值得一提的是,这种趋势在2021年没有很明显,直到这年年底宣布加密禁令之后,趋势开始出现。

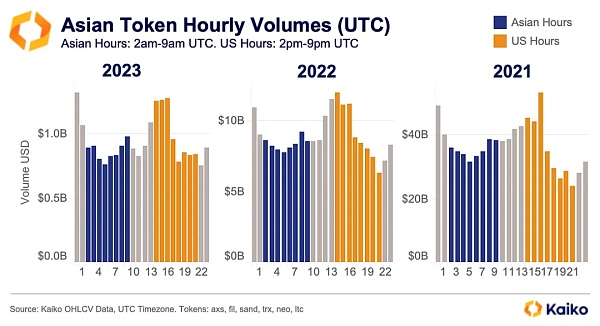

BTC 的每小时交易量可以揭示亚洲主导的叙事还为时尚早。我们知道,过去山寨币交易在该地区很受欢迎,尤其是韩国投资者,话虽如此,但我们需要一个更加广泛的代币和交易动态指标来进行评判。 首先使用与亚洲项目挂钩的一篮子指标,下图我们可以看到,尽管亚洲和美国交易时段的总体差异较小,但过去三年间,大部分的交易量仍发生在美国交易时段,到目前为止,2023年的交易量没有显示出新的趋势。(我们将总部位于亚洲或主要用户位于亚洲的项目代币整合为这一篮子指标,例如 Axie Infinity)

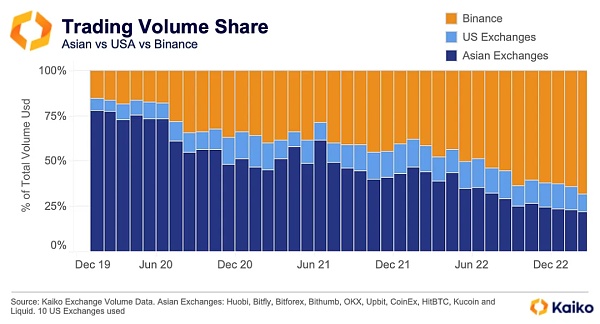

从交易所不同地区的交易量来看,自 2020 年初以来,面向亚洲地区的交易所失去了大量的市场份额,其中币安是主要的受益者。我们的分类是基于交易所总部和历史用户群信息来进行,考虑到许多交易所都是提供全球交易服务,分类可能并不准确。

亚洲交易所交易量份额迅速下降的一个重要原因是2021年中国出台的加密禁令,禁止了所有与加密货币相关的业务。2021 年底,火币和其他交易所关闭了面向中国客户的所有服务,导致亚洲地区交易量的暴跌。Binance 因为其全球性,承接了大量的交易用户。

截至 2023 年 2 月,币安在所有交易量中的市场份额已从 2020 年 1 月的 15% 上升至 68% ,而面向亚洲交易所的市场份额则相反,同一时间内,从交易量的 78% 下降至仅 22% 。

作为一家面向全球的交易所,我将币安列为一个独立的类别。

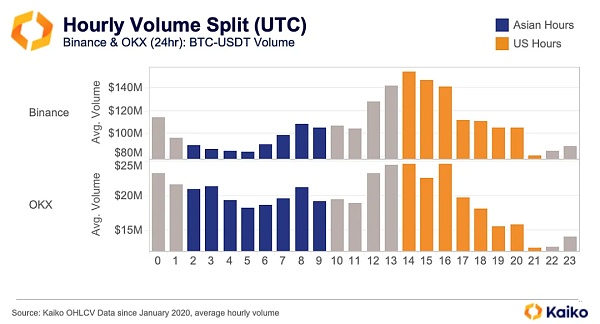

一方面,尽管 OKX 总部位于塞舌尔,但我仍将其视为亚洲交易所,因为它无法为美国客户提供服务,而且大部分交易量都是在亚洲时段进行的。我们可以看到 Binance 的交易量明显更偏向于美国交易时段,其中一些交易量最低的时段恰恰是在亚洲交易时段。不过,其实美国人不能使用 Binance,只能使用 Binance.US,因此,尽管交易量偏向于美国交易时段,但它很可能不是来自国内,而是来自某些离岸实体。

为什么香港地区要现在放松监管呢?

尤其是在经历 FTX 崩溃,以及史无前例的几次加密动荡之后。在美国SEC对加密领域地毯式监管的背景下,香港等亚洲地区与西方截然不同的监管方式,可能会促使很多企业去亚洲寻求更清晰的监管和发展。

可以预见,很多交易所将更多地关注亚洲市场,以避免 Mr. Gensler 的铁腕政策。当你可以将业务转移到亚洲,拥有更友好的监管环境,并在一个不断增长的市场中分得一杯羹时,为什么不去呢?

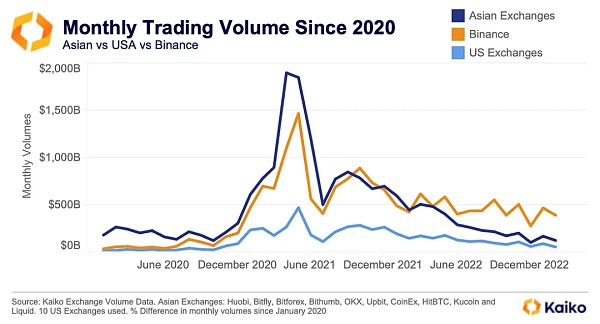

2020 年以来的交易量表明,亚洲交易所在2021年的牛市中受益最多,但自从中国在 2021 年底宣布禁令以来,亚洲的交易量明显落后于币安。现在,欢迎投资者回到香港和亚洲对香港都有很大的意义。

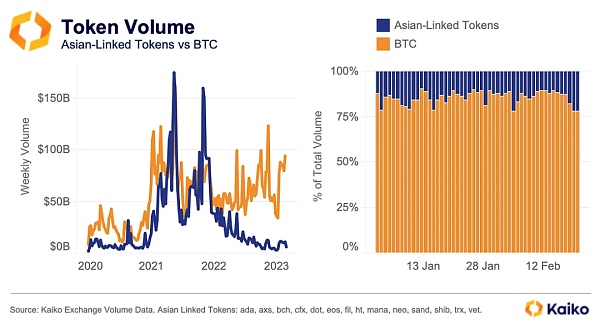

从Token的角度来看,亚洲地区与加密项目相关的资产在过去一年中一直难以跟上BTC的步伐。

在上左图,我们可以看到与亚洲项目相关的资产数量正在减少。而上图右,我们可以看到自今年年初以来,BTC 与亚洲项目相关代币的交易量市场份额没有显著拉开。

从交易量趋势来看,市场似乎并未受到亚洲地区活动的影响,这意味着来自香港的监管消息的影响力已经减弱。当然,这方面的长期的市场动态是值得关注的,一旦更友好的监管政策生效,一些代币可能迎来新一波资金的涌入。

根据香港证监会的提议,他们将只允许交易“包含在两个已批准指数中大市值虚拟资产”。具体会选择哪些代币将由香港证监会决定,其中,其暗示了两种潜在的主流代币。更具一些最大的加密货币指数,@tier10k 列出了相关的代币与权重。

首先,一些指数中包含流动性相对较差的山寨:Stellar Lumens、Ethereum Classic、EOS 等。鉴于香港的保守性质,这些投机性的代币很难会被选中。

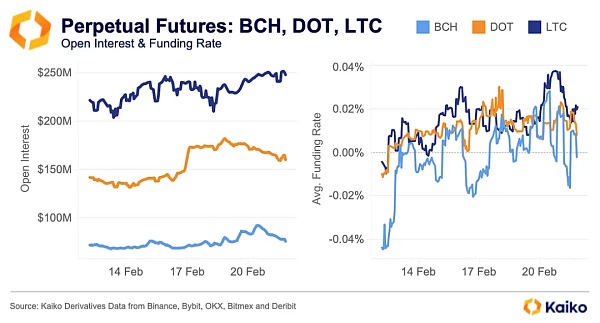

其次,在至少包含两个指数的代币列表中,有比特币、以太坊、比特币现金、莱特币和、Polkadot等总计10种代币。此外吗,永续期货市场看好这些代币可能再次流入亚洲市场,上周BCH、DOT、LTC三种代币的持期货仓量均增加了约 15%,利率也向正值移动,并且自宣布以来大部分时间都保持不变外。

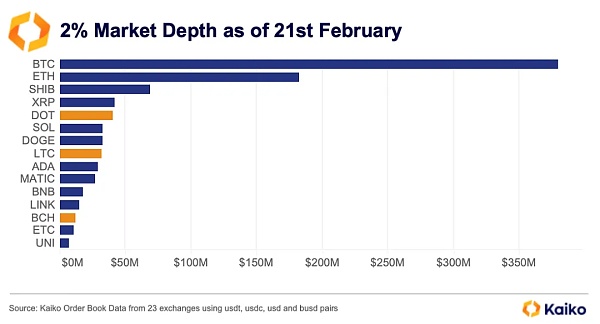

然而,我们也需要保持谨慎,因为我不确定其中一些代币的流动性是否满足相关要求。仅使用市值来衡量代币的价值是不够的,我们需要结合其他指标,特别是流动性。

在传统金融中,流动性是指数构建的重要标准之一,加密货币也不例外。根据纳斯达克的做法,他们的指数是使用“严格的流动性标准”来构建的。去年12 月,我根据流动性对前 28 名代币进行了排名:XLM 垫底,UNI 名列第 22 位,而 ETC 的流动性不足,无法被包括在内。

我相信如果证监会要纳入大市值的资产,他们必须在选择流动性更高的代币。XLM、ETC、UNI在市场深度中排名就很差。而像 XRP、MATIC 和 LINK 这样的代币也被会排除在名单之外,因为它没有被包括在至少两个指数中。

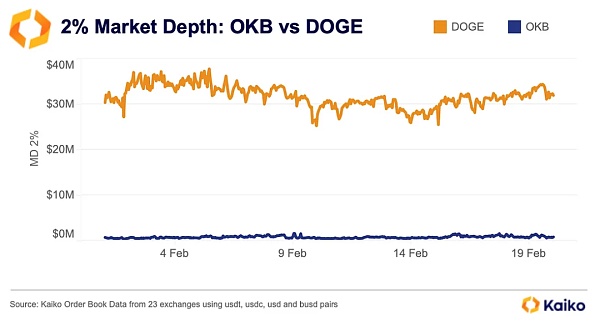

最近,由于OKB流通供应量的更新,使其从6000万增加到大约2.5亿,这使其市值增加了逾90亿美元,进入到了 CoinGecko和其他排名网站的前10位,如果一个大盘股指数是基于市值构建的,那么它现在也有资格,如果流动性指标来看,OKB的市场深度远不及DOGE,OKB的市场深度不到100万美元(订单簿下2%价格深度)变化,而DOGE的市场深度为3200万美元,所以我认为DOGE比BCH和OKB更值得考虑。

毫无疑问,香港的政策转变对加密货币的长期发展是积极的。短期来看,市场整体数据并没有受到这种说法的推动,相反,不少美国投资者买入的假设来源于亚洲投资者的推动。但在美国证券交易委员会打击加密货币之际,这一声明也会将推动一些加密货币业务从美国转向亚洲。

此外,从基本面和流动性角度来看,香港证监会新规下可能考虑的一些代币或许不是最高市值的代币,这会涉及到加密货币指数的构建 ,任何被纳入新指数的代币都会迎来新的投资机遇和情绪改善,届时,香港可能越来越适合新生的加密投资者。