Synthetix 的现状与展望

1. 开篇

我们之前专门写了一篇文章介绍Synthetix的底层机制和原理,这篇文章我们想进行一个项目跟踪,顺便说说我们对于合成资产的理解。

区块链是一个孤岛世界,借着预言机得以获得区块链之外的数据信息,而区块链世界需要与外部金融世界打通。而在区块链世界直接构建一个大宗商品市场、外汇市场、债券市场很显然不切实际,也不是最优解决路径,所以最合理的解决方案是构建一个和现实资产同涨跌,在买卖的最终金融效果上实现一致,这就是合成资产,有点像传统金融的指数。

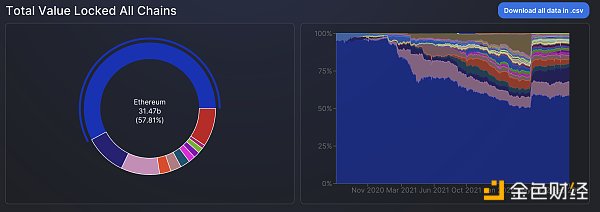

另外一个意义是,目前整个区块链世界是一超多强的格局,其他公链虽然不及ETH的繁荣程度,但也各有发展,各有场景,Ethereum的TVL 在整个市场的TVL占比是持续下降的(现在占比57.8 %)。

而多链之间的资产互通十分困难,例如我在cosmos上的资产很难借用ETH defi的流动性,质押、借贷等等;再例如我想在ETH上购买BNB、ETC、ATOM等资产都很难实现,基于购买“资产”只是为了在波动中获利,合成资产如果通过真实资产质押的方式就很复杂(也有安全性问题),通过价格指数铆钉的方式则从侧面实现了“跨链”。

构造合成资产不是问题,问题是如何让合成资产的价格指数和真实资产的价格完全铆钉(买卖双方的博弈会让价格在两个不互通的市场中产生差价),Synthetix通过全局债务的思路解决了这个问题,确实很新颖。

2. 三亿硬顶

Synthetix治理代币SNX供应量上限设置为3亿的消息,将这个已经趋向于边缘化的Defi协议重新拉回到公众视野。

SNX供应量上限设置为3亿,意味着SNX目前的质押奖励将在未来可见的时间段内快速下降,质押吸引力也会下降很多(APY会在未来的10周内下降50%以上),质押奖励将由原先的通胀SNX奖励为主转化为手续费收入为主。

前因后果&影响猜测

SIP276的提案是 Synthetix 的创始人 Kain Warwick 提出。

在提案的原文中 Kain Warwick说到了自己这样提案的原因:“Inflation was intended to bootstrap the network, it has done this extremely effectively. Now that fee yield from atomic swaps and perps is meaningful and growing it is time to wind down inflation, the fact that we are only a few weeks away from the very memeable 300 million mark is cause enough to make this change now.”

“通胀激励是为了初期建立债务池,现在原子互换和永续合约的费率收益已经初具规模,是时候缓和通胀了。”

这里说到了提出这个3亿硬顶的一个原因:原子互换和永续合约;

这里提到了两个关键的收入让SNX开始缓和通胀:

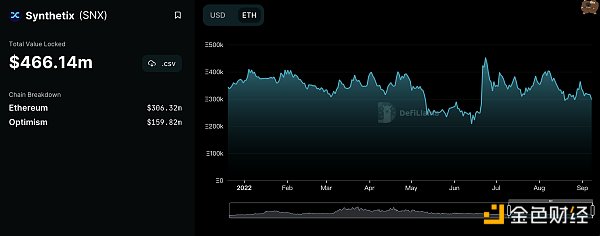

从上图可以看到当前的Synthetix当前的APY构成是13.6%的手续费收入奖励和57.8%的,本次提案设定3亿,就是在十周之内减少44.2%的APY。

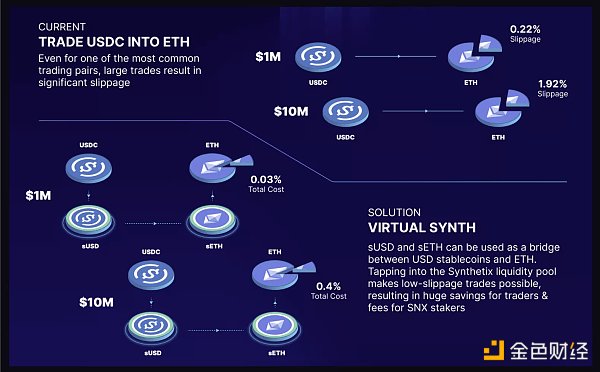

确实,原子互换现在已然成为了Synthetix的金字招牌,降低滑点的利器,原理我们在之前一篇Synthetix“无中生有”的介绍文章中有过详细的介绍。

多说一点吧,从逻辑上我们应该想的通,这个机制过了一下SNX网络,滑点就降低了,那么谁在为滑点“负重前行”,其实就是所有s资产的持有者,这个和SNX的全局债务有关。

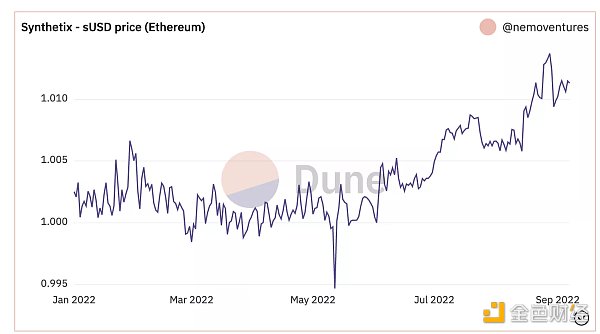

现在sUSD逐渐形成的正溢价也从侧面表现了原子互换的需求还是比较旺盛的。

而另一个需要注意的问题就是sUSD 持续处在正溢价慢慢会抑制原子互换的需求,原因就是sUSD 正溢价的多少决定了 其与USDT、USDC 等其他稳定币互换的过程中会出现磨损,而这一步则是原子互换必经途径。

“he community has attempted to tweak inflationary incentives a number of times over the years and while these changes have been successful in bootstrapping the network, inflation fundamentally distorts the incentives within the network. ”

提案中还提到一个原因:高额的APY通胀奖励并没有有效的吸引大家来做SNX质押,所以现在要尽快终止这个高速的通胀。

可以看到SNX即使调高了APY,并没有引起SNX质押量的明显增长,而之后降低APY则很有可能引起SNX质押者撤退,而这种撤退会减少sUSD的供应量,因为SNX退出质押是通过燃烧sUSD完成的。

在此情况下,深度不好的sUSD会导致更高的正溢价,会出现我们之前所说的抑制原子交换,进而影响协议的手续费收入,从而形成死亡螺旋。

想要避免进入死亡螺旋,协议收入必须要扛起激励的重任。

Synthetix 协议的激励奖励分两部分一部分是从 Kwenta Futures、Lyra、Kwenta Spot、原子互换等手续费收入,另一部分才是SNX通胀奖励。

面对即将停止通胀奖励,协议生态建设和繁荣显得越来越重要。

3. Synthetix 生态

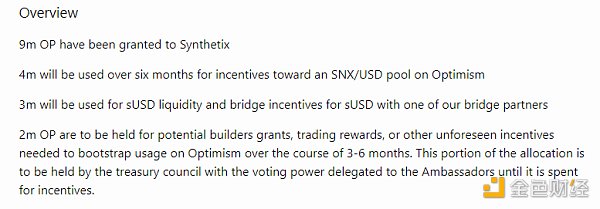

首先明确一个前提,Synthetix生态是OP的重要组成部分,OP给了Synthetix 的财政部委员会900万$OP也能看到对SNX协议的重视(给Aave协议是500万$OP激励),可能随着ETH L2的成长,Synthetix 及其生态系统会有重大的增长机会。

3.1 Kwenta

Kwenta可以说是Synthetix生态最重要的生态项目,s资产之间的互换就发生在这里,而且在现货交易的基础上还添加了期货交易(最高25倍杠杆)。

随着KIP-21协议的通过,在Kwenta平台上通过SynthSwap可以将任何ERC20代币转换成s资产,这一点会大大扩充原子交易的适用范围。

这部分也是Synthetix手续费收入的“大户”,Kwenta 在没有交易激励的情况下通过用户使用达到了 41 亿美元的交易量,手续费收入也达到了1400万。

3.2 Lyra

Lyra可以说是基于Synthetix协议或者说附着于Synthetix协议的期权项目,目前只有ETH和BTC的期权。

Lyra试图将AMM引入期权领域,但是期权的定价其实不同于现货,它包含了隐藏波动率以及基础现货价格和时间衰减等复杂的因素,很难又一个简单的流动性池公式来解决这个问题,但是Lyra引入和两个重要参与者,试图在宏观上平衡整个平台的敞口。

流动性提供者 (LP)将 sUSD(一种稳定币)存入 Lyra 做市商保险库 (MMV) ,并建立双向(买入和卖出)期权市场。

交易者 使用 Lyra 交易期权。他们既可以从 MMV 购买期权,也可以向 MMV 出售期权,买卖时出现的市价差(或者期权理论价值差)属于LP,由此作为流动性池的补偿

这种方式相当于流动性提供者也是期权的套利者。

目前基于Lyra平台的策略平台和社群也越来越多了,可能是个未来有前景的期权协议。

3.3 Thales

Thales是一个基于Synthetix的二元期权平台,有两种方式:

“赌”到期之后高于目标价或者低于目标价;

“赌“到期之后在目标价范围之内还是之外;

二元期权博弈的是“赔率”也就是你对手方的多寡,而且这种玩法的金融属性还有待考究在此就不做过多赘述。

3.4 dHedge

dHedge是一个基于Synthetix合成资产的去中心化基金平台,在此你甚至可以找到很多优秀的投资策略,现在Kwenta合约和Lyra期权的加入给了dHedge更多的可能性。

作者:太和研究员Calvin

来源:bress_xyz