veToken治理为什么总是失败?以Balancer为例进行探讨

这篇文章,我将会解释客观上为什么 Ve 治理是一个不好的机制,不适合在协议中实施。 它并没有解决任何问题,而且还制造了大量的问题。

撰写:@Gabe Pohl-Zaretsky

编译:深潮 TechFlow

我看到很多协议都建议使用 Ve 治理来解决他们的代币经济学问题。

这篇文章,我将会解释客观上为什么 Ve 治理是一个不好的机制,不适合在协议中实施。它并没有解决任何问题,而且还制造了大量的问题。

为什么协议会纷纷选择 Ve?

两个原因:

1. 协议需要一个去中心化的方式来分配代币。

2. 协议需要一种方式来让人们停止抛售他们的代币。

但问题就在于 Ve 原理并不能很好的解决这两个原因。

关于分配代币,我们以 Balancer 为例。

Balancer 在看到 CRV 价格随着 Curve 战争而上升后,决定用 veBal 实现他们自己版本的 Ve 治理。

那么,社区在决定哪些流动性矿池值得分配代币方面做得如何?

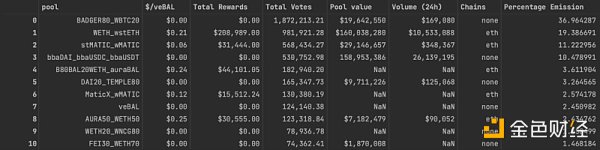

下图是我从 Balancer 中提取的关于 TVL、Volume 和 veBal 代币在协议中的分布数据。

查看“Total Votes”/“Percentage Emissions”列,我们可以看到基于 veBal 权重的激励分布。

总共 78%的 Balancers 约$926K (!!!)的日常奖励预算被分配给了 4 个交易池。

veBal 投票者认为,这 4 个池子比平台上其他数百个活跃的池子更需要用大量的 Balancer 预算来进行激励。

但是,这个决定有意义吗?

很明显没有。

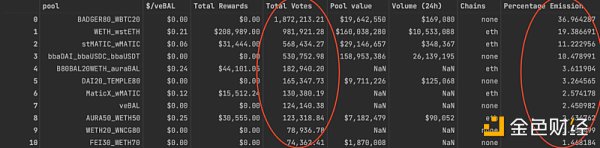

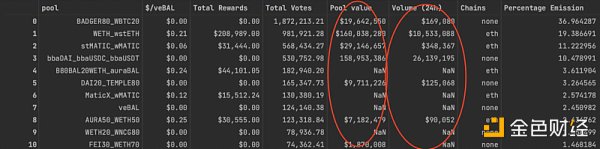

总的来说,这 4 个池子为 Balancer 平台上 32 亿美元(11.4%)的 TVL 贡献了 3.67 亿美元,而在 Balancer 平台上 1.02 亿美元的交易量中,它们只贡献了 3700 万美元的日交易量(36.2%)。

如果我们把注意力集中在 BADGER/WBTC 和 stMATIC/MATIC 身上,这个问题就会变得更糟。

这两个池子被分配了 48.2%的 veBAL 奖励,但只贡献了 4870 万美元的 TVL(占整体的 1.5%)和 50 万美元的数量(占整体的 0.5%),veBAL 系统在这里显然是失败的。

Balancer 社区意识到了这一点,并被迫对一个修复方案进行投票,通过将否决权交给作为中央中介的 Hidden Hand,有效地结束了 veBAL 系统的实际运行。

那么,到底是什么地方出现了问题?

核心原因是 veToken 投票者和协议之间存在激励错位,最大的 LP 也是最大的代币持有者。这些 LP 投票选出他们的矿池,而不是对协议最有效率的矿池。

Ve 治理未能解决有效代币分配,代币价格呢?

是否能够通过为代币创造大规模的非流动性导致代币价格上涨来克服失败?

但它也没能做到。

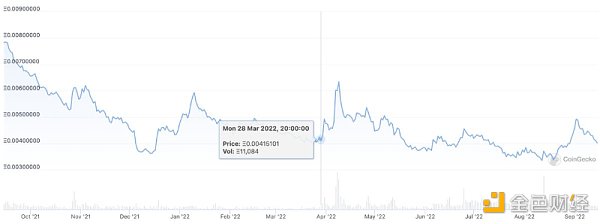

如果我们看一下以 ETH 计价的 BAL 的价格(以去掉市场趋势),我们看到在 veBAL 上线后的几周内可能会有轻微的上涨,但没有超出历史趋势。

即使我们把这种上涨归因于 veBAL,它也不是持续的,它更多地反映了交易者的情绪而不是真正的长期策略。

为什么流动性不足不会提高价格?

因为锁定期无法起到作用,想卖掉你的代币的交易员会拒绝锁仓。唯一被锁定的代币从一开始就不会被出售。

Ve 代币经济学并不能解决引导激励性排放和防止代币的抛售(减少花费)的问题,又将代币错误地分配到无用的流动性池中。在我看来,Ve 客观上就已经失败了。